Algo cambió en la forma en que el SAT fiscaliza. Y no fue un cambio menor. Quien lleva años defendiendo contribuyentes lo percibe de inmediato: las auditorías ya no son lo que eran hace cinco años. La autoridad ya no espera a que el contribuyente presente su declaración para empezar a revisar. Ahora, desde la emisión del CFDI, un algoritmo está observando — existe una vigilancia permanente.

El Plan Maestro del SAT para 2026 lo confirma de manera explícita. La autoridad fiscal anuncia una "fiscalización inteligente contra la evasión y el contrabando". Si bien el Plan Maestro no utiliza el término 'inteligencia artificial', el volumen de datos que procesa la autoridad y la referencia a una fiscalización 'inteligente' permiten razonablemente inferir que opera con sistemas automatizados de análisis de información.

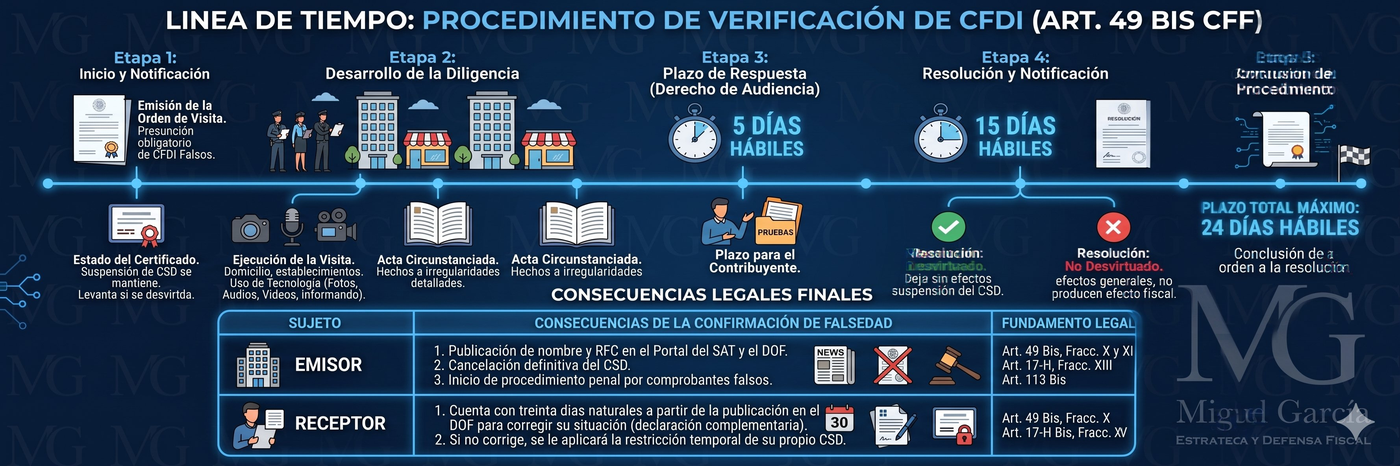

Al mismo tiempo, la reforma al Código Fiscal de la Federación publicada en el DOF el 7 de noviembre de 2025, incorporó el artículo 49 Bis: una visita domiciliaria exprés que permite verificar, en un plazo máximo de veinticuatro días hábiles, si los comprobantes fiscales que emite un contribuyente son falsos. Esta visita autoriza la toma de fotografías, grabación de audios y videos desde el momento mismo en que los visitadores se presentan al domicilio fiscal (CFF, art. 49 Bis, fracción III).

Pero la fiscalización algorítmica no se agota en el ámbito tributario. El CFDI de nómina se ha convertido en el eje de un ecosistema de vigilancia interinstitucional: los metadatos que contiene — salario base de cotización, percepciones, deducciones, jornada laboral — son cruzados simultáneamente por el SAT, el IMSS y la STPS, a través de convenios de colaboración y sistemas como el SIDIL (Sistema de Información para la Determinación Inteligente de la Inspección Laboral). Lo que un contribuyente declara en su factura de nómina se confronta algorítmicamente con lo reportado ante el Seguro Social y lo esperado por la autoridad laboral. Una inconsistencia en un solo campo del XML puede detonar alertas en tres instituciones distintas. La fiscalización, en otras palabras, dejó de ser sectorial para convertirse en un sistema coordinado de vigilancia permanente.

Aquí es donde surge la primera gran pregunta para la defensa: ¿con qué criterios opera ese algoritmo? ¿Cuáles son los parámetros que determinan que un contribuyente es seleccionado para auditoría y otro no? ¿Cómo se construye la presunción de falsedad que fundamenta una orden de visita bajo el artículo 49 Bis? Estas no son preguntas retóricas. Son preguntas que podrían constituir vicios de legalidad y constitucionalidad.

La pregunta, entonces, no es si la autoridad ha evolucionado. Es evidente que lo ha hecho. La pregunta relevante es otra: ¿está evolucionando la defensa fiscal al mismo ritmo?

La Evolución del Estándar Probatorio: De la Carga Compartida a la Presunción en Contra

Durante décadas, la defensa fiscal operó bajo un principio relativamente claro: la autoridad determinaba un crédito fiscal y el contribuyente podía impugnarlo. El estándar probatorio funcionaba en dos direcciones. La autoridad debía fundar y motivar sus actos, y el contribuyente tenía el derecho de desvirtuar las observaciones.

Ese equilibrio se ha desplazado. La tendencia legislativa de los últimos años ha sido trasladar al contribuyente la carga de demostrar la existencia real de sus operaciones. Ya no basta con tener facturas, contratos y registros contables. Ahora se exige probar que la operación efectivamente ocurrió, que el servicio se prestó, que la mercancía se entregó — lo que comúnmente se conoce como "materialidad".

Un ejemplo reciente de este traslado de la carga de la prueba lo encontramos en la tesis aislada del Segundo Tribunal Colegiado de Circuito del Centro Auxiliar de la Cuarta Región, publicada el 23 de enero de 2026 (Amparo directo 48/2025): los contratos privados celebrados en el extranjero, si pretenden tener efectos fiscales en México, deben cumplir con el requisito de "fecha cierta" conforme a la legislación civil mexicana. Quien factura es sospechoso hasta que demuestre lo contrario. ¿Dónde queda la presunción de inocencia?

Art. 49 Bis del CFF: visita domiciliaria exprés del SAT 2026

El artículo 49 Bis del CFF, adicionado mediante decreto publicado el 7 de noviembre de 2025, crea un procedimiento de verificación acelerado. Su diseño es agresivo. Cuatro elementos lo definen:

Primero, la orden de visita ya incluye la presunción: desde el momento de la notificación, se suspende la emisión de comprobantes fiscales (CFF, art. 49 Bis, fracción I). No es una medida cautelar que se analiza judicialmente. Es una consecuencia automática de la orden.

Segundo, la fracción III autoriza a los visitadores a "iniciar la toma de fotografías, grabación de audios o videos" al presentarse al lugar de la diligencia, antes incluso de entregar la orden de verificación al visitado. La grabación comienza antes de que el contribuyente sepa formalmente por qué están ahí.

Tercero, el contribuyente tiene apenas cinco días hábiles para ofrecer medios de prueba y desvirtuar la presunción de falsedad (CFF, art. 49 Bis, fracción V). Cinco días para acreditar la materialidad de operaciones que pueden abarcar meses o años de actividad comercial.

Cuarto, si el contribuyente no logra desvirtuar la presunción, los comprobantes "se consideran falsos con efectos generales" y las operaciones contenidas en ellos "no producen ni produjeron efecto fiscal alguno" (CFF, art. 49 Bis, fracción VIII, inciso b). Se anulan retroactivamente, sin dar derecho de audiencia a quien adquirió los bienes y servicios.

Los Principios Éticos de la IA como Herramienta de Defensa Fiscal

El Segundo Tribunal Colegiado en Materia Civil del Segundo Circuito, al resolver la queja 212/2025 el 29 de julio de 2025, emitió un criterio que trasciende la materia civil. En la tesis con registro digital 2031010, el tribunal determinó que el uso de herramientas de inteligencia artificial en procesos jurisdiccionales exige, como elementos mínimos: a) proporcionalidad e inocuidad; b) protección de datos personales; c) transparencia y explicabilidad; y d) supervisión y decisión humanas (Tesis II.2o.C.9 K (11a.), publicada el 22 de agosto de 2025).

Si estos principios son exigibles a los juzgadores cuando utilizan IA, resulta razonable argumentar que también deben ser observados por la autoridad administrativa cuando emplea sistemas algorítmicos para afectar la esfera jurídica de los contribuyentes.

Proporcionalidad e Inocuidad

La Recomendación de la UNESCO establece que "ninguno de los procesos relacionados con el ciclo de vida de los sistemas de IA podrá ir más allá de lo necesario para lograr propósitos u objetivos legítimos". Las Directrices Europeas complementan este principio al señalar que las medidas adoptadas en el uso de IA deben limitarse a las estrictamente necesarias y ser proporcionales a la magnitud del riesgo.

En el contexto fiscal, un algoritmo que genere presunciones de falsedad basadas en patrones estadísticos, sin considerar las particularidades de cada caso, podría vulnerar este principio. La suspensión inmediata de facturación que ordena el artículo 49 Bis desde la notificación de la orden de visita, cuando la presunción puede haberse generado algorítmicamente, merece un escrutinio particular bajo esta óptica.

Protección de Datos Personales

Tanto la UNESCO como el Reglamento Europeo de IA insisten en que la privacidad debe ser respetada a lo largo del ciclo de vida de los sistemas de IA. La fracción III del artículo 49 Bis autoriza la toma de fotografías y grabación de audio y video, generando datos personales. ¿Bajo qué protocolo de protección de datos opera la autoridad al realizar estas grabaciones? ¿Quién es responsable del tratamiento de esa información? ¿Cuál es la base legal para el almacenamiento y uso posterior de esos datos? La defensa fiscal tiene aquí un terreno fértil para cuestionar la legalidad de estos actos.

Transparencia y Explicabilidad

Este es quizás el principio más poderoso para la defensa. La tesis 2031010 establece que la transparencia y explicabilidad imponen que no solo se informe que se utilizan herramientas de inteligencia artificial, sino que se exponga la metodología, los datos empleados y la forma en que se arribó al resultado, a fin de permitir que el procedimiento sea auditado y comprendido por las partes. Cuando el SAT emite una orden de visita bajo el artículo 49 Bis, ¿explica la metodología algorítmica que generó esa presunción? Un acto de fiscalización fundado en un algoritmo opaco carece, en esencia, de la motivación que exige el artículo 16 constitucional.

Supervisión y Decisión Humanas

La UNESCO establece que los Estados deben velar por que siempre sea posible atribuir la responsabilidad ética y jurídica a personas físicas o entidades jurídicas existentes. La tesis 2031010 traduce esto al ámbito jurisdiccional mexicano: la supervisión y la decisión humanas aseguran que la tecnología opere como auxiliar y no como sustituto. La decisión de iniciar una visita bajo el artículo 49 Bis no puede ser el producto exclusivo de un algoritmo. Debe existir una decisión humana informada, documentada y atribuible a un funcionario competente.

La Competencia para Videograbar: Un Vacío que Recuerda el Caso de los Visitadores

Existe un problema adicional que merece atención especial: la competencia de los visitadores para realizar la toma de fotografías y grabación de audios o videos que autoriza el artículo 49 Bis, fracción III. El Código Fiscal de la Federación otorga esta facultad en abstracto. Sin embargo, para que un acto de autoridad sea legal no basta con que una ley lo prevea. El artículo 16 constitucional exige que todo acto de molestia provenga de autoridad competente, lo que implica que el funcionario que lo ejecuta debe estar expresamente facultado para ello.

La pregunta es: ¿el Reglamento Interior del SAT faculta expresamente a algún funcionario para realizar grabaciones de audio, video o toma de fotografías en el marco de visitas domiciliarias? Al momento de redactar este artículo, no existe una disposición reglamentaria que atribuya esta facultad de manera específica a un funcionario determinado.

Esta situación es análoga a la que resolvió la tesis de jurisprudencia 2a./J. 1/2015 (10a.) de la Segunda Sala de la SCJN, en la que se determinó que los visitadores no están facultados para valorar los documentos, libros o registros que exhiba el contribuyente, porque esa función corresponde a una autoridad fiscal distinta. La facultad fiscalizadora opera bajo el principio de competencia delimitada. Esta línea argumentativa puede sustentar un concepto de impugnación sólido: la nulidad de los actos de verificación realizados bajo el artículo 49 Bis, en la medida en que las grabaciones fueron obtenidas por visitadores que carecen de competencia reglamentaria específica para ello.

Estrategia de defensa fiscal ante una visita exprés del SAT

Con base en lo expuesto, se proponen las siguientes líneas de defensa frente a actos de fiscalización sustentados en inteligencia artificial y en el procedimiento del artículo 49 Bis:

Primera. Inconstitucionalidad del artículo 49-Bis por permitir la toma de fotografías y grabaciones previo a que se entregue la orden — violación al artículo 16 constitucional.

Segunda. Inconstitucionalidad por doble violación al derecho de audiencia (art. 14 CPEUM): el plazo de cinco días hábiles resulta materialmente insuficiente para desvirtuar operaciones de múltiples ejercicios fiscales.

Tercera. Posible violación al principio de igualdad procesal (arts. 1° y 14 CPEUM): los requisitos de admisibilidad probatoria de la fracción VI operan como restricción adicional al derecho de defensa.

Cuarta. Falta de transparencia algorítmica como violación a la garantía de fundamentación y motivación. Un acto fundado en un algoritmo opaco equivale a un acto inmotivado.

Quinta. Incompetencia de los visitadores para la toma de fotografías y grabación de audio y video, en ausencia de norma reglamentaria que atribuya esta facultad específicamente — conforme a la jurisprudencia 2a./J. 1/2015 (10a.) de la Segunda Sala de la SCJN.

Sexta. Violación al principio de proporcionalidad: la suspensión inmediata de facturación desde la notificación, cuando la presunción puede haberse generado algorítmicamente, resulta desproporcionada.

Séptima. Vulneración del derecho a la protección de datos personales en la captación de imágenes, audio y video en el domicilio fiscal.

Octava. Exigencia de supervisión humana efectiva: debe ser posible identificar al funcionario que analizó los resultados del sistema y decidió, con base en su juicio profesional, que procedía la verificación.

Plan Maestro SAT 2026 y el futuro de la defensa fiscal

El panorama es claro. La autoridad fiscal ha dado un salto cualitativo. Su capacidad de vigilancia es permanente, algorítmica y masiva. El artículo 49 Bis le otorga un instrumento de verificación expedito y contundente. El Plan Maestro 2026 confirma que la fiscalización se sostendrá en criterios inteligentes y tecnológicos.

Ante esa realidad, la defensa fiscal no puede seguir operando con las herramientas del siglo pasado. El litigio tradicional, centrado exclusivamente en vicios de forma y competencia, sigue siendo necesario, pero ya no es suficiente. Es momento de incorporar al arsenal defensivo los principios éticos de la inteligencia artificial, reconocidos por el Poder Judicial de la Federación y sustentados en instrumentos internacionales de referencia.

La tesis 2031010 nos entrega la base. Los principios de proporcionalidad, protección de datos, transparencia y supervisión humana no son aspiraciones abstractas. Son estándares exigibles cuando la autoridad utiliza IA para afectar derechos. Y eso es exactamente lo que hace el SAT cuando un algoritmo genera la presunción que detona una visita bajo el artículo 49 Bis.

La defensa fiscal del futuro ya empezó. Solo falta que más profesionales se atrevan a transitarla.

Referencias

Procedimiento completo del Art. 49 Bis CFF — plazos, etapas y consecuencias para emisor y receptor

⚠️ El artículo 49 Bis del CFF, incorporado con la Reforma Fiscal 2026, abre un procedimiento de revisión exprés que puede activarse por la sola presunción de falsedad de CFDI, suspender la emisión de comprobantes y generar consecuencias también para terceros receptores.

Revisión exprés. Presunción de falsedad de CFDI. Suspensión de emisión de comprobantes. Efectos también para receptores. Así opera el artículo 49 Bis del CFF tras la Reforma Fiscal 2026.

— Miguel García · MG Fiscal (@miguel_gapi) Ver tweet original ↗

Preparé con NotebookLM este video explicativo, para mas detalle pueden consultar mi artículo: "Fiscalización Inteligente y el Derecho a la Defensa: la Inteligencia Artificial del SAT frente a los principios éticos y la legalidad".

Los plazos del Art. 49 Bis corren desde el primer día. Acompañamos tu caso con estrategia y conocimiento de causa.

Atender notificación del SAT